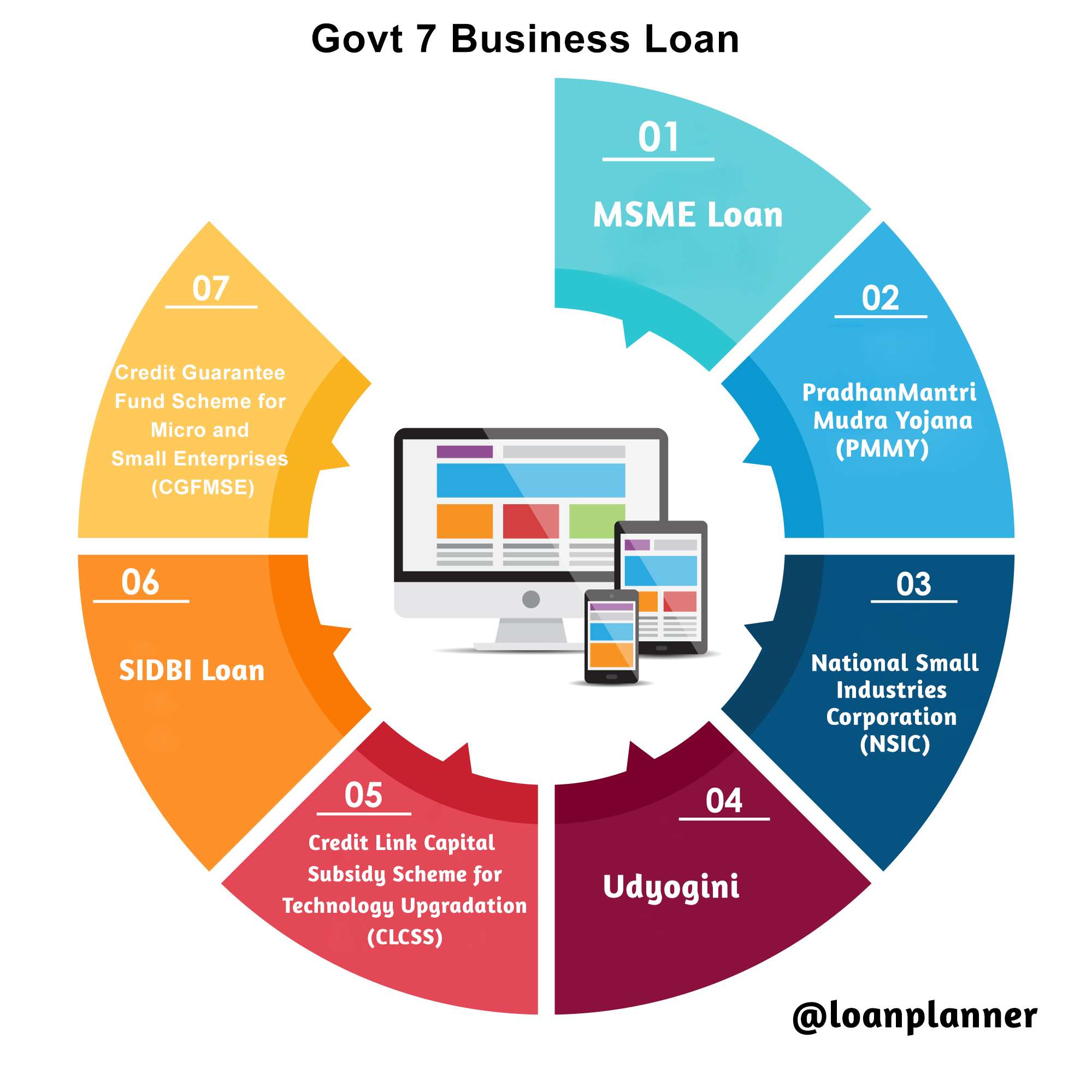

சிறந்த 7 அரசாங்க தொழில் கடன் திட்டங்கள் 2024

• MSME Loan• PradhanMantri Mudra Yojana (PMMY)• National Small Industries Corporation (NSIC)• Udyogini• Credit Link Capital Subsidy Scheme for Technology Upgradation (CLCSS)• SIDBI Loan• Credit Guarantee Fund Scheme for Micro and Small Enterprises (CGFMSE)