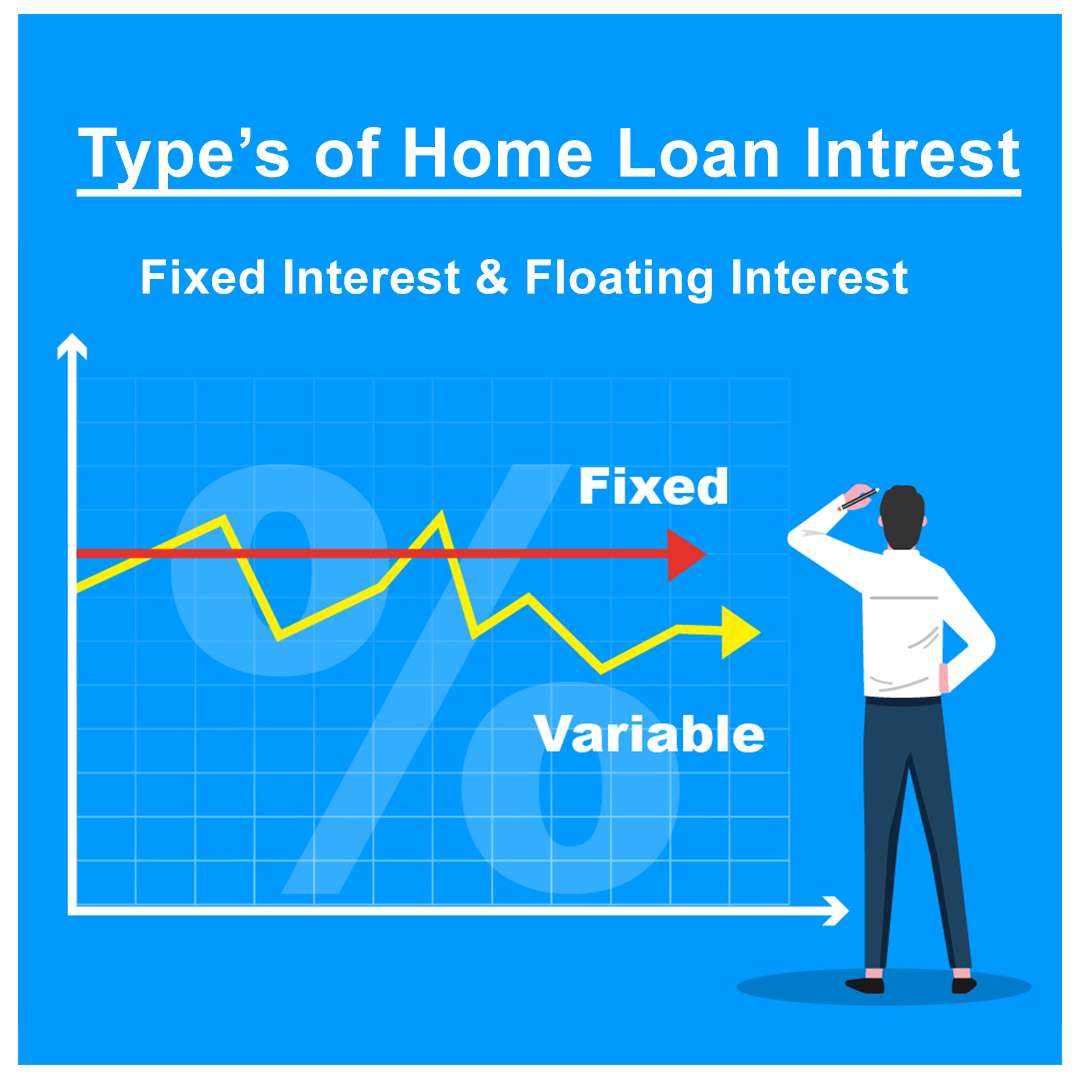

வீட்டுக் கடனில் உள்ள வட்டி விகிதங்களின் வகைகள்

பெரும்பாலான வங்கிகளால் வசூலிக்கப்படும் வீட்டுக் கடன் வட்டி விகிதங்களில் முக்கியமாக இரண்டு வகைகள் உள்ளன. 1. நிலையான வட்டி விகிதம்: இந்தக் கணக்கீட்டு முறைமையில், கடன் தவணைக்காலம் முழுவதும் விகிதம் இருக்கும். வட்டி விகிதம் நிலையானதாக இருப்பதால் வட்டியில் எந்த மாற்றமும் இருக்காது. சலுகையைப் பொறுத்து, கடன் காலத்தின் ஒரு குறிப்பிட்ட காலத்தை முடித்த பிறகு, நீங்கள் மிதக்கும் விகித முறைக்கு மாற அனுமதிக்கப்படலாம். நன்மைகள்: விகிதம் நிலையானதாக இருப்பதால், நீங்கள் எவ்வளவு வட்டிக் கட்டணங்களை முன்கூட்டியே