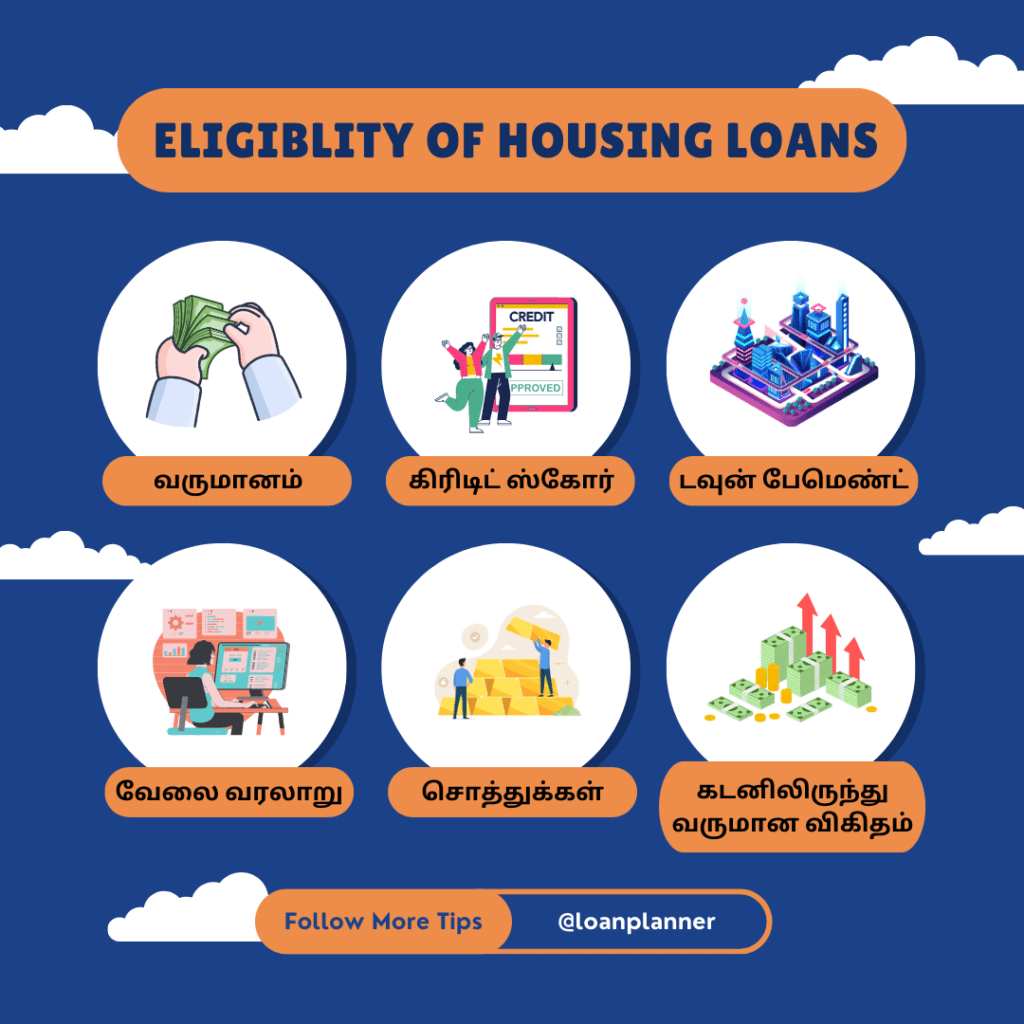

கடன் வழங்குபவர் மற்றும் தேசிய சட்டங்களின் அடிப்படையில் வீட்டுக் கடன் தகுதி மாறுபடலாம், ஆனால் பொதுவாகப் பேசும் போது, சில விஷயங்கள் கணக்கில் எடுத்துக்கொள்ளப்படுகின்றன:

வருமானம்: கடனைத் திருப்பிச் செலுத்தும் திறன் உங்களிடம் உள்ளதா என்பதை உறுதி செய்வதற்காக, கடன் வழங்குபவர்கள் உங்கள் வருமானத்தை வழக்கமாகச் சரிபார்க்கிறார்கள். பணம் செலுத்துதல், வரிப் பதிவுகள் அல்லது வங்கி அறிக்கைகள் ஆகியவை நிலையான வருமானத்திற்கான ஆதாரமாக அவர்களுக்குத் தேவைப்படும் சாத்தியமான ஆவணங்களாகும்.

கிரெடிட் ஸ்கோர்: வீட்டுக் கடனுக்குத் தகுதிபெற, உங்களுக்கு பொதுவாக ஒரு நல்ல கிரெடிட் ஸ்கோர் தேவை. இது உங்கள் கடன் தகுதி மற்றும் பொறுப்பான கடன் மேலாண்மை திறன்களை நிரூபிக்கிறது.

கடனிலிருந்து வருமான விகிதம் (டிடிஐ): உங்கள் மாதாந்திரக் கடனை உங்கள் மொத்த மாத வருமானத்தால் வகுத்தால், கடனளிப்பவர்கள் உங்கள் டிடிஐ விகிதத்தைக் கணக்கிடுவார்கள். குறைந்த கடன்-வருமான விகிதம், உங்கள் அடமானம் உட்பட உங்கள் கடன்கள் அனைத்தையும் செலுத்துவதற்கு போதுமான பணம் சம்பாதிக்கிறீர்கள் என்பதைக் குறிக்கிறது.

டவுன் பேமென்ட்: வீடு வாங்கும் விலையில் பொதுவாக 3% முதல் 20% வரையிலான முன்பணம், பெரும்பாலான கடன் வழங்குபவர்களால் தேவைப்படுகிறது. கடனளிப்பவர் கடனை குறைந்த அபாயகரமானதாகக் கருதுகிறார்,

வேலை வரலாறு: உங்கள் நிலைத்தன்மையை நிர்ணயிக்கும் போது, கடன் வழங்குபவர்கள் உங்கள் கடந்த கால வேலையை கணக்கில் எடுத்துக்கொள்ளலாம்.

சொத்துக்கள்: உங்கள் சேமிப்புகள் மற்றும் பிற சொத்துக்கள் இருப்புக்களாகக் கருதப்படலாம், இது கடன் வழங்குபவருக்கு மன அமைதியைக் கொடுக்கும், நிதி சிக்கல்கள் ஏற்பட்டால், எதிர்பாராத பில்கள் அல்லது உங்கள் அடமானத்திற்காக நீங்கள் பணம் ஒதுக்கி வைக்கப்படுவீர்கள்.

உங்கள் குறிக்கோள்கள் மற்றும் நிதிச் சூழ்நிலைகளுக்கு எது மிகவும் பொருத்தமானது என்பதைத் தேர்வுசெய்ய, பல கடன் வழங்குநர்கள் வழங்கும் கடன் தேர்வுகளை ஒப்பிட்டுப் பார்ப்பது மிகவும் முக்கியமானது.