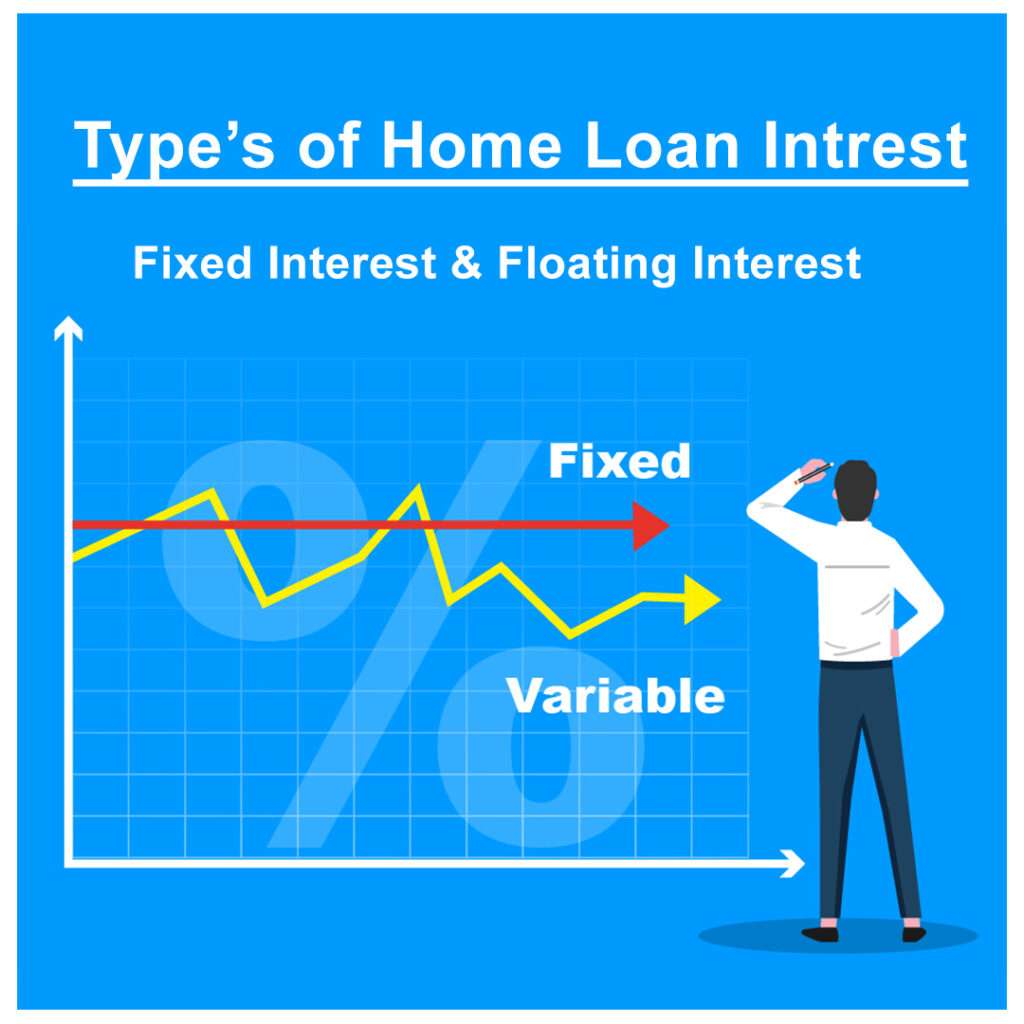

பெரும்பாலான வங்கிகளால் வசூலிக்கப்படும் வீட்டுக் கடன் வட்டி விகிதங்களில் முக்கியமாக இரண்டு வகைகள் உள்ளன.

1. நிலையான வட்டி விகிதம்:

இந்தக் கணக்கீட்டு முறைமையில், கடன் தவணைக்காலம் முழுவதும் விகிதம் இருக்கும். வட்டி விகிதம் நிலையானதாக இருப்பதால் வட்டியில் எந்த மாற்றமும் இருக்காது. சலுகையைப் பொறுத்து, கடன் காலத்தின் ஒரு குறிப்பிட்ட காலத்தை முடித்த பிறகு, நீங்கள் மிதக்கும் விகித முறைக்கு மாற அனுமதிக்கப்படலாம்.

நன்மைகள்: விகிதம் நிலையானதாக இருப்பதால், நீங்கள் எவ்வளவு வட்டிக் கட்டணங்களை முன்கூட்டியே செலுத்துகிறீர்கள் என்பது உங்களுக்குத் தெரியும். உங்கள் கடன் அடிக்கடி ஏற்படும் ஏற்ற இறக்கங்களிலிருந்து பாதுகாக்கப்படும் மற்றும் கடன் விகிதங்களில் உயர்வு ஏற்பட்டால் நீண்ட காலத்திற்கு பணத்தை சேமிக்கும்.

தீமைகள்: நிலையான கடன் விகிதங்கள் வீழ்ச்சியடைந்தால், வட்டி கூறு முடக்கப்பட்டிருப்பதால் நீங்கள் பயனடைய மாட்டீர்கள்.

2. மிதக்கும் வட்டி விகிதம்:

உங்கள் வீட்டுக் கடனுக்கான வட்டிக் கட்டணங்கள் வங்கியின் தற்போதைய பெரும்பாலான கடன் விகிதங்களுக்கு உட்பட்டது. இந்த விகிதம் வங்கியின் சமீபத்திய வெளியிடப்பட்ட விகிதத்துடன் இணைக்கப்பட்டுள்ளது, இது ரிசர்வ் வங்கியின் பணவியல் கொள்கை மற்றும் கடன் விகித திருத்தங்கள், திருத்தத்திற்கு வங்கியின் பதில் போன்ற பல காரணிகளைப் பொறுத்தது.

நன்மைகள்: மிதக்கும் விகிதத்தைத் தேர்ந்தெடுப்பதன் மூலம், சமீபத்திய விகிதத்தின் அடிப்படையில் பில் செய்யப்படும் நன்மை உங்களுக்குக் கிடைக்கும். விகிதங்கள் குறைந்தால், நீங்கள் வட்டி கட்டணங்களில் சேமிக்கிறீர்கள்.

தீமைகள்: அரிதான சூழ்நிலைகளில், நிலையான விகிதங்கள் உயர்ந்தால், கடன் அதிக விகிதத்தில் வசூலிக்கப்படும்.

குறிப்பு: ஆனால், மிதக்கும் வீட்டுக் கடன் வட்டி விகிதங்கள், முதல் முன்பக்கத்தில் உள்ள நிலையான வீட்டுக் கடன் வட்டி விகிதங்களை விட மலிவானவை.

#typesofinterest #interest #loan #loanplanner #loandetails #loans #personalloan #homeloan #housingloan #loanidea