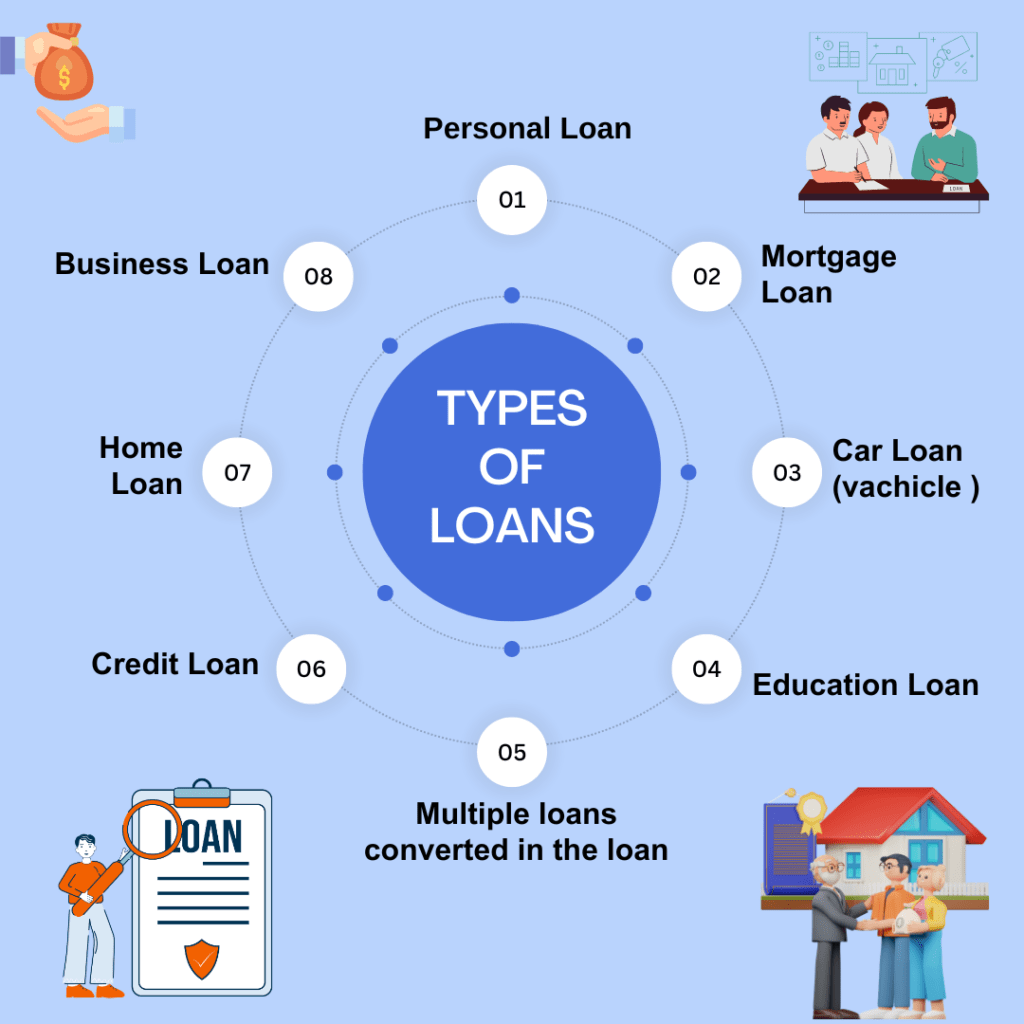

பல்வேறு வகையான கடன்கள் உள்ளன, ஒவ்வொன்றும் வெவ்வேறு நிதித் தேவைகளைப் பூர்த்தி செய்ய வடிவமைக்கப்பட்டுள்ளன. சில பொதுவான வகைகளின் பட்டியல் இங்கே:

தனிநபர் கடன்கள்: இவை கடன் ஒருங்கிணைப்பு, வீட்டு மேம்பாடுகள் அல்லது எதிர்பாராத செலவுகள் போன்ற பல்வேறு தனிப்பட்ட செலவு நோக்ககளுக்காக பயன்படுத்தக்கூடிய வகையில் இது அமைகிறது .இவை பாதுகாப்பற்றவை, அதாவது பிணையம் தேவையில்லை.

அடமானங்கள்: அடமானக் கடன்கள் ரியல் எஸ்டேட் வாங்குவதற்குப் பயன்படுத்தப்படுகின்றன. அவை பாதுகாக்கப்பட்ட கடன்கள், அதாவது வாங்கப்படும் சொத்து இங்கு பிணையமாக செயல்படுகிறது. அடமானங்கள் நிலையான அல்லது சரிசெய்யக்கூடிய வட்டி விகிதங்கள் மற்றும் பல்வேறு கால அளவுகளைக் கொண்டிருக்கும்.

வாகனக் கடன்கள்: இந்தக் கடன்கள் குறிப்பாக வாகனங்களை வாங்குவதற்காக அமைக்கப்பட்டுள்ளது. அடமானங்களைப் போலவே, வாகனக் கடன்களும் வாங்கப்படும் வாகனத்தால் பாதுகாக்கப்படுகின்றன. கிரெடிட் ஸ்கோர் மற்றும் வாகனத்தின் வயது போன்ற காரணிகளின் அடிப்படையில் கடன் கால மற்றும் வட்டி விகிதங்கள் மாறுபடும்.

மாணவர் கடன்கள்: கல்வி, புத்தகங்கள் மற்றும் வாழ்க்கைச் செலவுகள் போன்ற கல்விச் செலவுகளுக்கு நிதியளிக்க இந்தக் கடன்கள் வடிவமைக்கப்பட்டுள்ளன. அவை ஃபெடரல் கடன்கள் (மானியம் மற்றும் மானியம் இல்லாதவை) மற்றும் தனியார் கடன்கள் உட்பட பல்வேறு வடிவங்களில் வருகின்றன, ஒவ்வொன்றும் அதன் சொந்த விதிமுறைகள் மற்றும் நிபந்தனைகளுடன் செயல் படுகிறது.

வணிகக் கடன்கள்: வணிகக் கடன்கள் தொழில் தொடக்கச் செலவுகள், விரிவாக்கம், உபகரணங்கள் வாங்குதல் அல்லது செயல்பாட்டு மூலதனம் போன்ற வணிகம் தொடர்பான செலவுகளுக்கு நிதியளிக்கின்றன. அவை பாதுகாப்பாகவோ அல்லது பாதுகாப்பற்றதாகவோ இருக்கலாம் மேலும் வணிகத்தின் தன்மையின் அடிப்படையில் குறிப்பிட்ட தேவைகள் இருக்கலாம்.

கிரெடிட் கார்டுகள்: பாரம்பரிய கடன்கள் இல்லாவிட்டாலும், கிரெடிட் கார்டுகள் ஒரு குறிப்பிட்ட வரம்பு வரை பணத்தை கடன் வாங்க அனுமதிக்கின்றன, அதை நீங்கள் வட்டியுடன் திருப்பிச் செலுத்த வேண்டும். ஆனால் மற்ற வகை கடன்களுடன் ஒப்பிடும்போது பெரும்பாலும் அதிக வட்டி விகிதங்களுடன் வருகின்றன.

கடன் ஒருங்கிணைப்பு கடன்கள்: இந்த கடன்கள் பல கடன்களை ஒரே கடனாக குறைந்த வட்டி விகிதம் அல்லது மிகவும் சாதகமான விதிமுறைகளுடன் இணைக்கப் பயன்படுகிறது, இது கடனை நிர்வகிப்பதையும் செலுத்துவதையும் எளிதாக்குகிறது.